Fedele De Novellis, 27/02/2025

Qualche riflessione sugli effetti dei (possibili) dazi Usa

A cura di Fedele De Novellis, Partner di REF Ricerche

La seconda Presidenza Trump parte all’insegna dei dazi. Le dichiarazioni, sin dalle prime ore dall’insediamento, parlano di cambiamenti radicali nelle regole del commercio internazionale.

Molti degli annunci fanno riferimento a versioni estreme delle politiche tariffarie: è il caso dell’ipotesi, ben poco realistica, della “reciprocità”, che comporterebbe aliquote differenziate sui diversi prodotti e sulla base dei Paesi di provenienza.

Sulla base delle affermazioni, nei rapporti con i Paesi Ue ci sarebbe l’intento di considerare fra le misure protezionistiche da pareggiare anche l’Iva applicata sui prodotti. L’argomento è pretestuoso: l’Iva pagata sui prodotti importati e su quelli prodotti internamente è la stessa e non c’è nessuna discriminazione a svantaggio dei prodotti importati. Però è fra i temi sul tavolo.

Può darsi che si tratti di strategie di comunicazione: alzare il tiro per avviare una contrattazione. Oppure enfatizzare le azioni del nuovo Presidente per trasmettere al proprio elettorato la sensazione di coerenza fra gli annunci della campagna elettorale e le misure adottate.

Solo nelle prossime settimane sapremo quanto degli annunci si tradurrà in provvedimenti.

Durante la prima Presidenza Trump l’Europa se la cavò con un accordo: l’allora Presidente Junker concordò un incremento delle importazioni europee di gas naturale e soia dagli Usa e la vicenda restò circoscritta in ambiti limitati.

Gli aumenti delle tariffe Usa si concentrarono allora sugli scambi con la Cina.

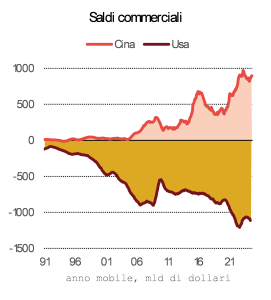

Il punto è che le misure adottate nel corso della prima Presidenza Trump hanno sortito effetti limitati sul saldo commerciale americano: il saldo Usa da allora ha continuato a peggiorare, mentre quello cinese a migliorare. Il deficit bilaterale Usa-Cina si è un po’ ridotto, ma si sono ampliati i deficit degli Usa verso altre aree.

D’altra parte, le tariffe non sono uno strumento efficace per modificare l’andamento dei flussi commerciali. Innanzitutto, perché possono essere facilmente aggirate attraverso “triangolazioni”, ovvero lo spostamento degli esportatori dal Paese sul quale gravano i dazi verso Paesi esenti. In secondo luogo, tariffe introdotte da un Paese sono in genere fronteggiate da misure dello stesso tipo da parte dei partner commerciali.

Terzo e più importante aspetto, una politica commerciale che abbia effetto sulla competitività mira a stimolare la domanda di beni prodotti internamente e riduce la domanda di valuta estera necessaria per pagare le importazioni. La minore domanda di valuta estera ne determina un deprezzamento rispetto alla valuta nazionale. In definitiva, il Paese che introduce delle tariffe per migliorare la propria competitività di prezzo si ritrova con un cambio più forte, il che finisce per ridimensionare l’impatto atteso dei dazi sulla propria posizione competitiva.

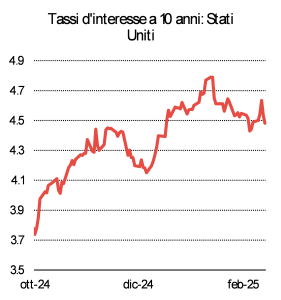

Il rafforzamento del cambio può essere rapido se le tariffe aumentano molto producendo effetti significativi sull’inflazione ed inducendo la banca centrale ad aumentare i tassi d’interesse.

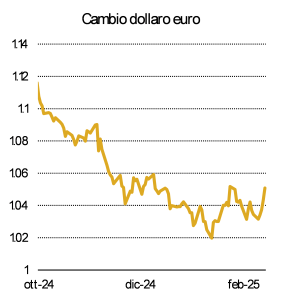

Al momento, tassi e cambi si sono mossi proprio in questa direzione: l’euro, che sino all’autunno viaggiava intorno ad 1.10 dollari per euro, è arrivato a sfiorare la parità, ma poi ha recuperato parte del terreno perduto. Ed anche i tassi a lunga americani, dopo una fase iniziale di aumento, si sono stabilizzati.

La visione dei mercati sposa per ora le tesi per cui alla fine le guerre tariffarie non si tradurranno in azioni di entità analoga alle dichiarazioni. Vale forse il detto del can che abbaia… anche perché, qualora lo facesse, le conseguenze non sarebbero favorevoli per l’economia mondiale in generale, ma innanzitutto per quella americana.