Osservatorio Congiunturale Centromarca

Dall’Industria di Marca cauto ottimismo su ordinativi, vendite, investimenti, liquidità e occupazione

In un quadro di forte incertezza, determinato dall’evoluzione della pandemia e dagli effetti dei provvedimenti varati a tutela della salute dei cittadini, l’Industria di Marca (IdM) guarda con cauto ottimismo ai prossimi mesi. Lo documenta l’ultima edizione (marzo 2021) dell’Osservatorio Congiunturale Centromarca. Redatto semestralmente – con il supporto di Ref Ricerche – il rapporto dà voce alle valutazioni espresse dai capi d’azienda delle più importanti industrie alimentari e non food operanti in Italia. Fotografando il presente e le attese, rappresenta un punto di osservazione di primo piano per valutare le tendenze dell’economia italiana. L’indagine è stata svolta tra l’1 e l’11 marzo; l’elaborazione si è conclusa il 19 marzo.

“I dati confermano la forza delle nostre industrie sul mercato interno ed internazionale”, rileva Francesco Mutti, presidente di Centromarca. “I risultati sono conseguiti grazie alla capacità di presidiare la fascia medio-alta dei beni di consumo e adottando strategie di costante upgrade qualitativo dei prodotti. L’IdM non esce ridimensionata dalla crisi del Covid-19: le imprese esportatrici hanno aumentato le quote sui mercati esteri, mentre quelle operanti soprattutto sul mercato interno hanno saputo reggere alla pressione competitiva”.

Di seguito le principali evidenze tratte dall’Osservatorio Congiunturale Centromarca:

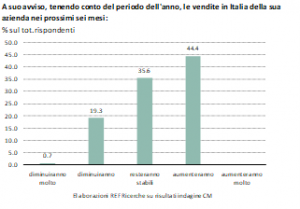

- Vendite – Gli impatti della pandemia non sono stati uniformi nelle diverse IdM. Il 48% dei manager intervistati registra effettivi positivi per le vendite, potenzialmente continuativi secondo il 16% degli intervistati. Il 40% evidenzia effetti negativi, ma il 30% li considera transitori. L’impatto asimmetrico di Covid-19 richiede alle IdM strategie di risposta differenziate a seconda delle caratteristiche aziendali e del tipo di beni prodotti. Se si guarda alle prospettive, il 44% dei capi d’azienda prevede un aumento delle vendite, il 36% stabilità, il 20% diminuzione. La portata della crescita nei prossimi sei mesi dipenderà sia dal ritmo della campagna vaccinale sia dai provvedimenti adottati dall’esecutivo.

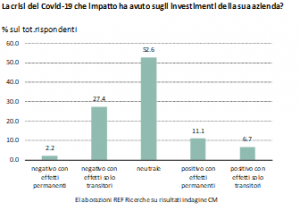

- Investimenti – Nonostante la crisi economica e l’incertezza delle prospettive il 53% dei manager dichiara che la crisi Covid-19 non ha modificato gli investimenti aziendali; il 18% indica un impatto positivo. A trainare gli investimenti sono in particolare: innovazione di prodotto (58% dei rispondenti), introduzione di nuove tecnologie (32%), aspettative di vendita favorevoli (30%). Tra i fattori frenanti il 48% dei capi d’azienda evidenzia l’incertezza sull’evoluzione della pandemia, il 46% il timore di un generalizzato impoverimento dei consumatori italiani, il 40% incertezza sulle prospettive di medio termine.

- Liquidità – Il 79% dei rispondenti giudica adeguato il livello di liquidità dell’azienda; il 18% lo considera alto; il 3% lo reputa insufficiente. Le evidenze dell’Osservatorio sono coerenti con le statistiche bancarie, che descrivono un’ampia disponibilità di credito alle imprese, a fronte peraltro di un significativo aumento del volume dei depositi bancari delle stesse. È un effetto dei finanziamenti della Banca Centrale Europea al sistema bancario e delle garanzie pubbliche al credito bancario. La volontà delle imprese di investire sarà assecondata nei prossimi mesi dalla disponibilità di risorse per finanziare gli investimenti programmati.

- Ordinativi – Tenendo conto del periodo dell’anno, il 41% dei rispondenti giudica normale l’attuale livello del portafoglio ordini; il 28% lo colloca al di sopra dell’ordinario; il 30% inferiore. Le previsioni per i prossimi sei mesi sono di incremento per il 44% dei manager; di stabilità per il 36% e di diminuzione per il 20%.

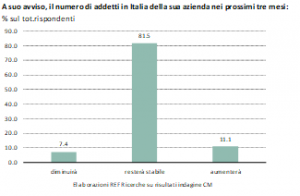

- Occupazione – La maggior parte dei manager intervistati (82%) esprime aspettative di stabilità del numero di addetti della loro azienda nei prossimi tre mesi; l’11% prevede un aumento degli organici; il 7% una diminuzione.

Dall’indagine Centromarca prevale un’opinione favorevole riguardo alla scelta dei governi guidati da Giuseppe Conte e Mario Draghi di adottare misure importanti dal lato del bilancio pubblico, anche se il 58% dei capi d’azienda considera che sarebbe stato possibile un utilizzo migliore delle risorse stanziate. Il 38% ritiene che le risorse in campo siano state insufficienti e che sarebbero serviti maggiori sostegni alle imprese e ai lavoratori in difficoltà. Il 4% ha espresso una valutazione sfavorevole riguardo a questa impostazione, esprimendo preoccupazioni per la dimensione del debito pubblico del nostro Paese.

A Centromarca, Associazione Italiana dell’Industria di Marca, fanno riferimento circa 200 tra le più importanti industrie operanti nel settore dei beni di largo consumo. Realtà italiane e multinazionali, alimentari e non alimentari, che complessivamente sviluppano una quota di mercato del 60% a valore nel settore del largo consumo confezionato. L’Osservatorio Congiunturale Centromarca è semestrale.

Per informazioni: relazioni.esterne@centromarca.it